塑料管道是化学建材行业众多组成部分中的一个重要分支,目前我国塑料管道行业产量年均上涨的速度高于出售的收益年均增速,产销率波动下降,库存增长较快,整个行业处于供过于求的状态。在激烈的行业竞争下,亏损公司数增多,亏损金额数目扩大,不论是大规模的公司还是中小型企业都面临着巨大压力,但是互联网+的应用却给行业带来了突围的契机。

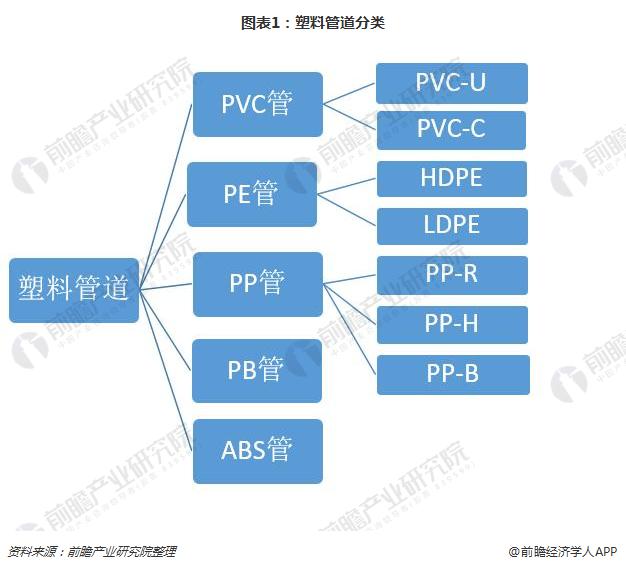

塑料管道可分为PVC管、PE管、PP管、PB管、ABS管等。一般而言,PVC-U(硬聚氯乙烯)及PVC-C(氯化聚氯乙烯)管道等统称PVC管道,HDPE(高密度PE)、LDPE(低密度PE)及其他PE管道统称PE管道,PP-R(无规共聚聚丙烯)、PP-H(均聚聚丙烯)、PP-B(嵌段共聚聚丙烯)等统称为PP管道。PVC管道作为主要的塑料管道品种,在国内推广使用最早,也是目前使用量最大的塑料管道,大范围的使用在给排水、通信、电力领域;PE管道是近几年发展最快的一类管道,也是目前市政给水系统的首选塑料管道之一;PP管道以PPR管道为主,大多数都用在冷热水管及采暖。

近年来,我国塑料管道行业保持着持续、稳定的发展,产量逐步的提升。2015年塑料管道产量达到1380万吨,超过我国十二五预期目标。2017年,我国塑料管道产量为1485万吨,同比增长3.5%。从行业出售的收益来看,2017年,塑料管道制造业出售的收益达到了2960.67亿元,相比上年下降3.17%。从2012年到2017年,塑料管道制造业出售的收益从2252.58元增长到2960.67亿元,年均增长率为5.62%,低于产量年均增长率。

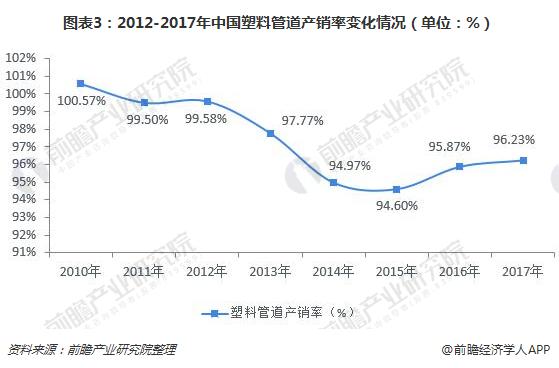

塑料管道产量快速增加,但是受到国内近年来经济发展放缓的影响,内需增长缓慢,市场出现供大于求情况。从产销率来看,近年来行业总体产销率呈现明显的波动变化趋势。从2010年到2015年,行业产销率从100.57%下降到94.60%,行业产能过剩问题逐渐显现。2016年以来,产销率开始反弹,行业去产能成效渐显,2017年产销率为96.23%。虽然产销率有所反弹,但是每年仍有5%左右的产量变为库存,库存量在不断增加。

随着我们国家的经济发展,对塑料管道需求的扩大,我国塑料管道行业得到了加快速度进行发展。由于塑料管道技术和资金壁垒较低,整体进入门槛较低,大量中小企业涌入,带来了中低端产品同质化严重,行业竞争较为激烈,全国各地均有大量的生产制造商。目前,我国塑料管道行业年生产能力超过1500万吨,其中年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。但是仍然有年生产能力较低的中小企业一千余家。激烈竞争下,行业内亏损公司数增加,亏损额提高。

2012-2017年,我国塑料管道行业公司数持续不断的增加,从1400余家提高到近1700家企业,同时亏损公司数也在波动增加。2017年亏损企业共177家,较上年增长10.63%,占企业总数的10.57%;亏损额达到7.03亿元,同比增长11.22%。

随着互联网+的日益兴起,国务院大力提倡发展电商,各种传统制造业产品线上交易买卖平台也日趋成熟,给塑料管道行业带来新的契机,尤其是中小型塑料管道企业,可以与大规模的公司公平竞争。在网络技术下,公司借助互联网及现代化的物流系统,能轻松实现最低的生产所带来的成本和较高的运转效率,并且利用互联网可以更大范围的进行市场推广,提高在中小城市的覆盖面,极大地拓展企业营销范围,消费者也可以借组网络实现更大范围的消费需求。同时,利用互联网信息传播的迅捷性和透明性,原材料以及产品价格透明化,能大大降低企业因信息不对称产生的损失。

互联网+的应用通过建立企业与消费者之间的直接联系,有助于重塑塑料管道行业的供应链格局;有助于改变企业的营销模式,从先前的以地域划分的市场向全国市场乃至全球市场转变,营销模式更加贴近消费者个性化需求;借助网络站点平台直接销售,与传统经销商之间重新进行利益分配;中小企业获得了挑战大规模的公司的机会,在更加贴近消费者的情况下,可通过自身特色吸引巩固消费者,在某一细分市场实现迅速崛起。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国塑料管道行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年全球粉末涂料行业市场现状及发展的新趋势概况 全球粉末涂料行业市场规模约为145亿美元【组图】

【行业深度】洞察2024:中国复合材料行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

2024年中国塑料管道行业上游影响分析 上游原材料占据主要成本份额【组图】