“稳增长”政策支撑需求引擎 看中国联塑(02128)如何释放业绩

“稳增长”政策支撑需求引擎 看中国联塑(02128)如何释放业绩

来源:开云官方网站入口 发布时间:2024-03-11 18:49:006月13日,日水利部、中国人民银行召开金融支持水利基础设施建设工作推进会,标志着部行合作开启了新篇章,金融支持水利工作进入了新阶段。

这一利好让水利板块迎来反转信号,A股山东路桥、城邦股份15日盘中涨停,港股中国联塑(02128)已出现四连阳,累计最高涨幅超9%。中国联塑在塑料管道行业的龙头地位稳固,市占率提升有较好延续性,支撑公司成长前景。同时,随着建材家居与供链平台业务逐步进入收获期,该公司的短期成长弹性值得关注。

事实上,2022年的水利建设已全面提速。水利部多个方面数据显示,我国水利工程在推进项目开工方面,新开工项目10644个,总投资4144亿元,其中609个投资规模在1亿元以上。吴淞江整治、福建木兰溪下游水生态修复与治理、雄安新区防洪治理、江西大坳灌区、广西大藤峡水利枢纽灌区等14项重大水利项目开工建设,投资规模达869亿元。

水利部今年将重点推进55项重大水利工程和6项新建大型灌区项目前期工作。为保障这些工程开工建设,水利部近期密集出台了关于水利不动产投资基金的意见。在前期与国家开发银行联合印发指导意见和合作协议的基础上,水利部将与中国农业发展银行、中国人民银行联合召开全国视频会议,部署政策性金融支持水利基础设施建设工作的推进会,畅通水利投融资渠道。今年累计完成投资6061亿元,同比增长34.5%,;完成投资3108亿元,同比增长54%,比去年同期增加1090亿元。

近期,稳增长政策密集出台。今年经济下降带来的压力较大,而水利是扩大有效投资、补齐基础设施短板的重要领域。中国宏观经济研究院研究成果显示,重大水利工程每投资1000亿元可带动GDP增长0.15个百分点,增加就业岗位49万个,可见水利对国家经济稳步的增长的重要性。据了解,今年我国预计将完成水利建设投资8000亿元以上。

除了“稳增长”之外,还有入汛以来 全国汛情形势总体偏重的影响。公开多个方面数据显示,自6月1日以来,全国共发生5次强降雨过程,较1998年以来,同期强降雨过程次数明显偏多。此外,受强降雨影响,珠江流域已形成流域性较大洪水。预计到21日,珠江流域仍将有持续性强降雨。

“稳增长”下重大水利工程的放量,让水利产业链企业的业绩增长有所保障。作为塑料管道有突出贡献的公司,中国联塑的管道业务或会迎来一波增长。

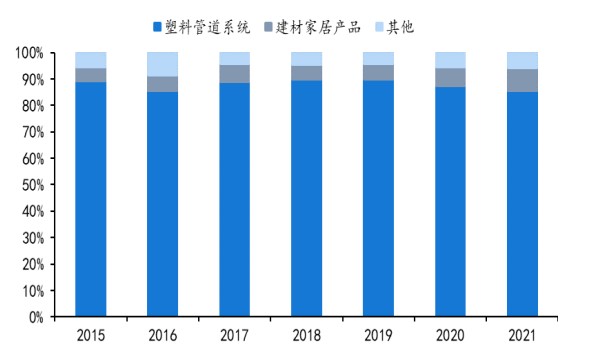

中国联塑的业务涵盖塑料管道、建材家居、环保、供应链服务平台等板块,其中塑料管道系统业务收入占总收入的比重超85%,为公司的支柱业务。该业务收入从2015年的136.02亿元增长至2021年的 274.57亿元,年复合增速为12.42%。

根据APP的了解,目前我国塑料管道行业已形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙烯管(PP-R管)为主的产品格局。PVC和PE多用于排水,PP管道以PPR为主,大多数都用在供水,抗压能力较强。近年来PVC管道占比由80%以上逐步降低到50%左右,PE、PPR及其他管道占比逐步增长,但PVC主流地位依然坚挺。2019 年PVC、PE、PP管道产量占全国总产量的占比分别为47%、30%、10%。

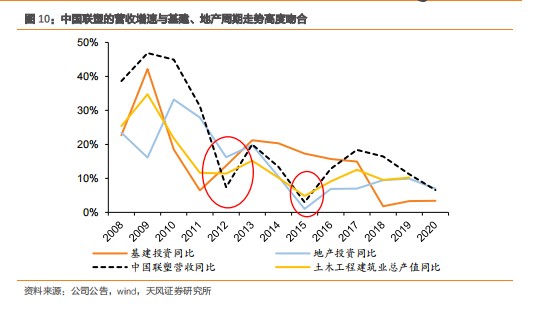

塑料管道行业景气度与下游地产、基建相关度高。中国联塑的塑料管道产品下游主要为地产和基建领域,2008年以来该公司的营收增速与地产、基建周期走势吻合度较高。比如,在2012年、2015年这两个基建、地产周期的低点,对应均出现了中国联塑营收增速的阶段性底部。因此,塑料管道的需求以基建、房地产以及农业三大方向为拉动。

正如前文所言,由于“稳增长”的经济指标,国家层面在加快实施“两新一重”(即新型基础设施、新型城镇化、重大工程)建设,包括全力发展数字化的经济,拓展 5G 应用,实施城市更新行动,全方面推进城镇老旧社区改造;重点推进多项交通水利重大工程建设,为社会经济发展提供新引擎。简言之,受惠于庞大的基本的建设投资以及已在全国范围内动工的大型重要基建项目,管道行业有望继续保持稳定增长趋势。

从供给端来看,由于塑管行业集中度低,中国联塑2020年份额16%一马当先的优势明显。对比海外成熟市场,2014年欧洲塑料管道行业CR10已达40%,2012年美国塑料管道龙头供应商JM Eagle市占率约22%,彼时的集中度与龙头市占率均已超过我国如今的数据,因此,国内塑料管道行业竞争格局存在较大优化空间。

更为重要的是,下游市场的需求变化亦会加速塑管行业的集中化。其一,随着房地产调控趋严,地产行业集中度提升,同时由于精装房占比提升,地产商塑料管道集采订单集中化并向优质塑料龙头倾斜;其二,国内对管道工程招投标标准趋严,对产品的质量、品牌要求提高,抬高了市政建设招投标门槛。由于小公司制作规模较小,原材料议价能力较弱,生存空间容易受到进一步挤压。因此,受以上因素影响,塑料管道行业集中度呈逐年上升的趋势具有头部竞争优势,中国联塑作为有突出贡献的公司,有望继续在行业集中度提升中受益。

综上所述,“稳增长”和汛期共同催化水利板块抬升,中国联塑作为水利基建的管道供应商,股价亦迎来修复。而从基本面来看,地产行业的集中化发展、市政建设招标门槛的抬高,均加速优化管道行业的竞争格局。行业集中度日益提升,中国联塑作为龙头有望受益。

![]()

黄金持续强势!3月5日,国际金价再度站上2100美元,黄金股也纷纷...

3月7日,港股“人形机器人第一股”优必选(HK09880,股价204港...

Wind多个方面数据显示,2月以来,因回购事项披露前十大股东持仓情况的公告已超...

2月挖掘机销量同比下降约四成,国内外销量均遇冷。据中国工程机械工业...

2024年3月5日,深交所网站公布关于终止对四川恒邦能源股份有限公司(...

近日,高盛研究部中国股票策略团队最新发布的研究报告显示,高盛研究部维持...

新一年开始,AI在全球科学技术圈依旧保持了最高的热度,2024年更被行业普...

我国科研团队成功研发65000通道双向的脑机接口芯片,居国际领先水平。...

A股龙头猪企相继发布2月销售情况,有人欢喜有人忧。猪企与猪周期板块的投...